继承人放弃继承股权,却被诉承担出资责任是怎么回事?

案例一,被继承人生前与第三方公司、自然人设立科技公司,约定出资形式包括货币和非专利技术,出资期限自公司设立之日起30年。公司设立次年,被继承人发生意外去世,部分货币出资已到位,股权未作继承变更登记,继承人未参与公司后续经营,后书面声明放弃股权继承。现公司经营资不抵债被宣告破产清算,破产管理人起诉继承人要求承担出资人缴纳认缴出资的差额。继承人认为自己很委屈,为何没有继承股权却被追责?依据何在?

案例二,被继承人生前设立多家咨询公司并担任法定代表人,因发生意外去世,公司被债权人要求清偿债务,公司并无资金可以清偿且已停止对外日常经营。继承人是否可以据此回避或者拒绝向公司债权人承担清偿责任。

《民法典》第一千一百二十二条规定,遗产是自然人死亡时遗留的个人合法财产。更准确地说,遗产是遗留的个人资产和负债。《民法典》第一千一百二十四条第一款规定,继承开始后,继承人放弃继承的,应当在遗产处理前,以书面形式作出放弃继承的意思表示;没有表示的,视为接受继承。继承,还是放弃继承,指向的是完整的遗产(资产和负债),一旦放弃继承就是对全部资产的放弃,同等地也无需对遗产负债承担清偿责任;默示继承,法律后果相反。

资本信用和资本维持原则要求有限公司股东履行出资义务。现行公司法施行资本认缴制,同时规定股东认缴出资加速到期制度作为补充。公司不能清偿到期债务的,公司或者已到期债权的债权人有权要求已认缴出资但未届出资期限的股东提前缴纳出资。司法实践中对股东认缴出资加速到期制度仅适用于公司破产的情形下,还是可以使用于非破产情形下,存在阶段性的裁判结果差异,只是对前者适用已无争议。

股东仅在其认缴的出资范围内对公司承担责任,但在一人公司情况下,公司对外负债,股东可能承担连带清偿责任,但股东能够证明公司财务存在独立性的除外。也就是说,一人公司的股东责任在特定情况下超出一般有限公司的股东责任范围。

股东是否完全履行出资义务,在注册制下一般以验资报告为准,认缴制以后,不要求强制验资,要结合工商登记、股东会决议、财务凭证、股东投资个税缴纳凭证等认定。两种制度下的股东出资对公司债权人的保障方式不同:注册制下,容易发生认定股东抽逃注册资本的补足责任甚至于刑事责任;认缴制下,集中出现的公司不能清偿到期债务未足额出资的股东被在执行阶段被追加为被执行人,或者被另行诉讼承担出资义务。

新公司法将于2024.7.1施行,尽管弱化对一人公司的特殊地位,将其纳入有限公司规制范围;但对一人公司的股东可能对公司债务承担连带责任的认定规则并无改动[6],即一人公司股东对公司债务承担连带责任的条件是,未能证明股东与公司财务不存在混同情形。一人公司股东负有举证义务,包括经审计的公司连续年度的财务报表,对购销商品、提供劳务、提供担保、拆借资金等关联交易进行审核。司法实务中,因股东无法举证证明公司财务独立性被裁判对一人公示债务承担连带清偿责任的案例绝非少见。

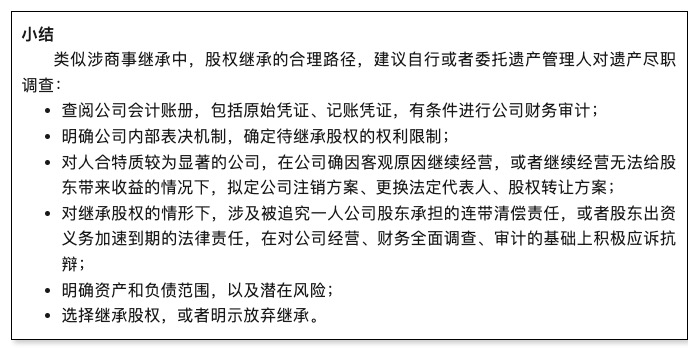

在我国,法定继承人、遗嘱继承人、受遗赠人有权依法继承遗产。但在继承发生后,应当对遗产的范围、内容进行全面清点和梳理,明确资产与负债,权衡资产所得与潜在负债以及处理负债的时间成本,再考虑选择继承还是放弃。请注意,放弃继承需要在遗产处置前,必须以书面形式作出,且是对全部遗产无条件地放弃。

回到前文的两则案例中:

案例一,继承人在明确股东出资责任范围后,可以权衡负债与资产部分,选择是否放弃继承。但是,仅对股权放弃继承的意思表示并不能当然等同于遗产放弃继承的法律效果,仍需要结合其他继承是否已经发生继承的客观事实,再行确定。或者,在继承遗产资产范围内承担判决认定股东出资义务。

案例二,如果继承人继承遗产,则按照一人公司股东抗辩追责的思路应对;同时,也需要做好对继承遗产范围和内容的梳理,明确遗产债务承担的限度。

相关资讯

事务所信息

- 上海大邦律师事务所

- 地址:上海市浦东新区陆家嘴环路1233号汇亚大厦8层

- 沪ICP备11026599号-1

联系我们

- 电话:8621-52134900

- 传真:8621-52134911

- 邮箱:info@debund.com

- Supported by Shiyi Network S&T Co.,Ltd

专业领域

沪公网安备 31010602001694号

沪公网安备 31010602001694号